今週の相場の空気

まずは今週の市場を一言で表すと何だったのか、全体像から掴んでいきます。

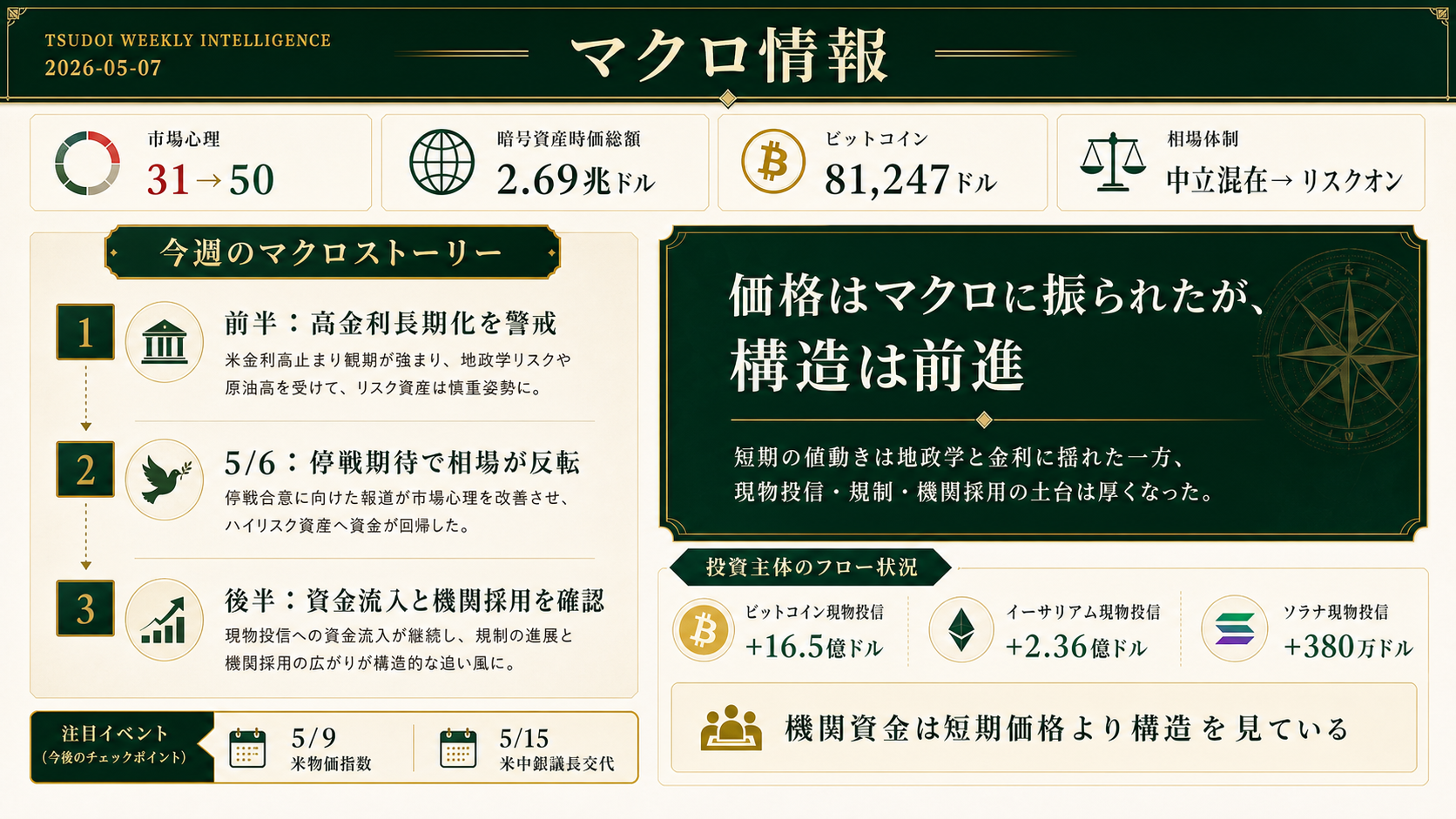

価格はマクロに振られたが、構造はむしろ前進した週

今週は前半と後半で性格がきれいに分かれる「綱引き」の週でした。週前半は 4/29 FOMC(米国の金利を決める会合)の据え置きと、声明文に中東不確実性とエネルギー高インフレが明記されたこと、4/30 日銀の据え置き、5/3 のミネアポリス連銀総裁による「イラン-米国情勢の長期化はインフレと景気の双方を傷める」発言が重なり、市場は higher for longer(高金利長期化)の警戒モードに入りました。それが5/6 に米イラン停戦覚書接近の報道で原油急落・株高に反転し、後半だけ一時的なリスクオンに切り替わるという展開です。停戦は確定でなく、覚書期待を市場が先食いしている段階で、核問題と海上交通の核心論点は 5/6 時点で未解決のままでした。

価格はマクロの綱引きに振られましたが、構造の方は静かに前進しました。BTC は 80,000 ドルを回復し、米国現物 BTC ETF へは 5/1〜5/7 で 16.5 億ドルの純流入、4 日連続の流入記録を更新。ETH ETF も 5/4 単日で 7.37 億ドルの純流入を記録して 5 月の流れを反転させました。並行して欧州金融機関のステーブルコイン準備が動き出し、Solana 上では Anchorage と JP モルガン、Google Pay.sh、Western Union の USDPT 採用が同日に発表されるという「機関採用レール」の集中日が生まれました。米議会では CLARITY 法案の Section 404 妥協案が最終化し、5/11 週の委員会審議入りが期待される段階に到達しています。

今週の相場を動かした 8 つの材料

今週、市場に影響を与えた主な出来事を「追い風(価格上昇につながる材料)」「中立」「逆風(価格下落につながる材料)」の 3 段階に分類しました。追い風 5 対 逆風 2 で、構造前進が地合いを支えた週です。

- 1.BTC 現物 ETF が 4 日連続流入、+16.5 億ドル(5/1-5/5)

- 2.ETH ETF が 5/4 単日 +7.37 億ドルで月初の流出から大反転

- 3.CLARITY 法案 Section 404 妥協案が超党派で最終化(5/5)

- 4.Solana で機関採用 3 件同日発表(5/5、Anchorage×JPM / Google Pay.sh / Western Union USDPT)

- 5.5/6 米イラン停戦覚書接近報道で原油急落・株高、暗号資産も連れ高

- 6.日銀 4/30 政策金利据え置き、リスクシナリオで原油・円安の物価上振れに言及

- 7.4/29 FOMC 据え置き、声明にエネルギー高インフレ・中東不確実性を明記

- 8.5/3 ミネアポリス連銀総裁「イラン-米国情勢の長期化はインフレと景気の双方を傷める」発言

世界経済と規制の動き

暗号資産の外側で起きた「政治と金融政策の動き」が、今週の相場の地合いをどう左右したのか。次章の個別ニュースを読む前に、大きな空気感をつかむ章です。

中東情勢 — 前半「higher for longer 警戒」、後半「停戦覚書接近報道で risk-on 反転」

今週の中東情勢は、前半と後半で景色が一変しました。前半は4/29 FOMC が中東不確実性とエネルギー高インフレを声明文に明記、5/3 にはミネアポリス連銀総裁が「イラン-米国情勢の長期化はインフレと景気の双方を傷める」と踏み込み、原油 Brent は一時 110 ドルを超えていました。流れが変わったのは 5/6 で、米イラン停戦覚書接近の報道で原油が急落、株が上昇、暗号資産も連れ高となりました。ただし停戦は確定でなく覚書接近の段階で、核問題と海上交通の核心論点は 5/6 時点で未解決のままです。覚書期待を市場が先食いしている性格が強く、構造の強気(ETF 流入、欧州金融機関の参入)と短期過熱(覚書期待先食い、ショート清算 11,793 人)が同時進行した週、と整理できます。

米国金融政策 — Powell 議長 5/15 退任、Warsh 体制移行へ。次の節目は 5/9 米CPI

4/29 の FOMC(米国の金利を決める会合)は政策金利を据え置き、声明文に「最近の世界的なエネルギー価格上昇」と「中東情勢による高い不確実性」を明記しました。日銀も 4/30 の決定会合で金利を据え置きつつ、リスクシナリオで「原油高と円安が同時進行すれば物価が上振れる」と明示し、緩和のフリーハンドは持たないと示唆しました。次の判断材料は 2 つあります。第一に、Powell(パウエル)議長の任期が 5/15 で終了し、Warsh(ウォーシュ)体制へ移行します。Warsh 氏は Powell より「インフレ警戒寄り」と見られており、初の発言タイミングで市場が金利見通しを織り直す可能性があります。第二に、5/9 の米国消費者物価指数(CPI、物価上昇率を測る指標)が中東情勢のエネルギー価格への波及度合いを測る最初の数字になります。

機関フローは「BTC 構造買い × ETH 反転買い × SOL 商品棚拡張」の三層構造

機関フローはセグメントごとに温度差が出ました。米国現物 BTC ETF は 5/1〜5/7 で 16.5 億ドルの純流入、4 日連続の流入、ETH ETF も 5/4 単日 7.37 億ドルで月初の流出を一気に塗り替えて反転、SOL ETF も小幅ながら流入を維持しました。これに加え、欧州金融機関のステーブルコイン準備の動きが新しい資金経路として加わりつつあります。Bullish と Equiniti の連携、イタリアの銀行による SEPA(欧州統一決済)対応のトークン化試験、スペインのバンコ・サバデルが Qivalis を通じてステーブル参画を整える動きが同じ週に並びました。ETF という米国主導の経路に加えて、欧州銀行が自前のステーブル基盤を整える動きが芽吹き始めた、という見方ができます。

今週のニュース

暗号資産業界の中で起きた 3 つの主要な出来事を整理します。マクロ・地政学の動きについては前章「世界経済と規制の動き」に集約し、ここでは重複を避けています。

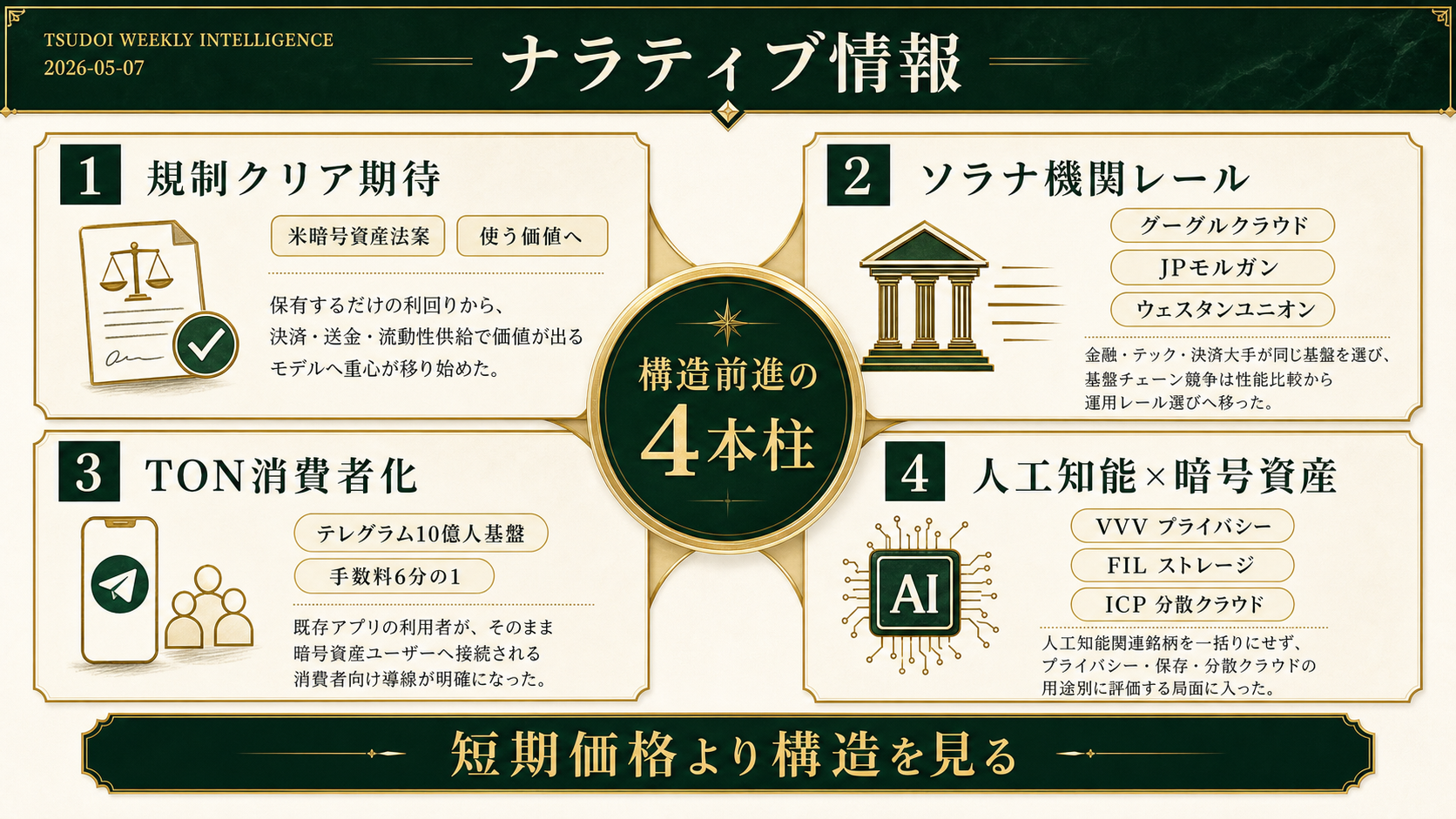

米 CLARITY 法案 Section 404 妥協案が超党派で最終化、ただし markup 日程は未指定(5月5日、4 週連続主軸)

5月1日、米議会で議論が続く CLARITY 法案(暗号資産の市場ルールを定める包括法案)の Section 404(保有者への利回り提供を制限する条項)について妥協案の文言が公開されました。続く5月5日、共和党 Tillis 議員と民主党 Alsobrooks 議員が「最終版」とする超党派の共同声明を発表、5月6日には Lummis 議員が「CLARITY 法案は最優先課題」と発言しました。先週は「妥協案の方向性が見えてきた段階」でしたが、今週は「文言が公開され、超党派が最終版と宣言」する段階まで進みました。

市場への影響:この条項が成立すると、Coinbase の USDC Rewards(USDC を保有しているだけで年率 3.5% の利息が支払われる仕組み)のような「保有しているだけで利息」型のモデルに圧力がかかります。Coinbase の 2025年1〜9月のステーブルコイン関連収益は約 9.85 億ドル(前年比 +44%)に達しており、ここが直接の影響を受けます。一方で、決済・送金・流動性供給など「使うことで価値が出る」モデルの企業には追い風となります。ただし注意が必要です。上院銀行委員会の公式 markup(条文確定の審議)カレンダーには 5 月の日程はまだ掲載されておらず、Tim Scott 委員長の「希望日程」段階で流動的です。

BTC/ETH ETF が 5 月に大反転 — 4 営業日連続の純流入で BTC +16.5 億ドル / ETH +2.36 億ドル(5月4日、5/1号予測検証+続報)

5月1日から5日にかけて、米国の現物 BTC ETF(ビットコインを直接保有する投資信託)が4営業日連続で純流入となりました。5/1 が +6.298 億ドル、5/4 が +5.323 億ドル、5/5 が +4.673 億ドルで、合計約 +16.5 億ドル。ETH ETF はさらに劇的で、4/30 の -2,370 万ドルから 5/4 には単日 +7.37 億ドルへ大反転し、4 営業日合計で +2.36 億ドルとなりました。SOL ETF も +380 万ドルと小幅ながら流入を維持しています。先週は「4/24-30 で BTC/ETH とも純流出」でしたが、今週は「4 営業日連続で大幅流入に完全反転」しています。

市場への影響:この動きは、5/1 号で示した「5 月再反転」予測がほぼ完全に的中した形です。BTC ETF の累計運用残高(AUM)は 587.2 億ドルとなり、過去最高の 611.9 億ドルを目前に控えています。「機関投資家は短期の値動きに惑わされず、淡々と買い増し準備を続けている」という仮説の最も強い裏付けと言えます。SOL ETF の +380 万ドルは単独では小さいものの、「機関の商品棚(取扱銘柄ラインナップ)が広がった」という構造的な意味のほうが大きい点は冷静に押さえておきたいところです。

欧州金融機関でステーブル・トークン化準備が拡大 — Bullish×Equiniti、イタリア銀行 SEPA、バンコ・サバデル Qivalis(5月5日、新規)

5月5日、暗号資産取引所 Bullish(Block.one 系)が、英国の株主名簿管理大手 Equiniti を約 42 億ドルで買収すると発表しました。クリプト企業が伝統的な資本市場の事務インフラを丸ごと取り込む象徴的な案件です。同日、スペインの大手銀行バンコ・サバデルがユーロ建てステーブルコイン構想「Qivalis コンソーシアム」への参加を表明しました。前日5月4日にはイタリア中央銀行高官が、SEPA(欧州統一決済網)のトークン化を提言しています。

市場への影響:これらは個別には小さなニュースですが、合わせて読むと意味が変わります。価格の話ではなく「決済の配管」を整備する動きであり、これまで米国中心だった「DeFi の機関化テーマ」(Aave / Morpho など、4 週連続でこのレポートの主軸となっているテーマ)が、欧州にも本格的に広がり始めたことを示しています。地理的な補完が進んでいる構図です。注意点としては、いずれも「準備・表明」段階であり、実装と規制承認には時間がかかります。短期の価格材料というより、半年〜1年スパンで効いてくる構造変化として位置付けるのが妥当です。

主要指標の動き

これまでのニュースと世界経済の動きを受けて、市場の主な数字がどう反応したかを見ていきます。毎週同じ 6 指標を、「お金の流れ」「市場の構造」「投資家心理」の 3 つの切り口で追跡します。

どの分野にお金が向かったか

前章の主要指標で見たとおり、Mixed → Risk-On 移行中の地合いの中でも分野によって濃淡がはっきり出ました。6 つの分野それぞれで、どの銘柄を見ていて、どう動いたかを整理します(上段:資金が向かった 3 分野、下段:勝ち負けが分かれた 3 分野)。

今週の主役: Telegram 主導の体制移行が決定、手数料 6 倍削減、ステーキング流入 1.91 億ドル超。10 億人ユーザー基盤への送り込み体制が整う。

今週の主役: 5/5 同日に Anchorage×JPM、Google Pay.sh、Western Union USDPT の 3 件発表。機関の運用レール選びが Solana に収斂。

今週の主役: FIL Boost v2.5.2-rc1 + Glacier Drop、ICP GuestOS で Cloud Engine subnet 前進、VVV emissions cut 正式発効。

今週の主役: BTC ETF +16.5 億ドル / ETH ETF +2.36 億ドル / SOL ETF +380 万ドル。BTC が構造買い、ETH が反転買い、SOL が商品棚拡張。

今週の主役: Bullish×Equiniti、イタリア銀行 SEPA トークン化、バンコ・サバデル Qivalis。米国ステーブル軸の地理的補完が進行中。

今週の主役: +49.6%/7d の急騰。規制と地政学の不透明感を背景にプライバシートークンへの避難買いが起きた一方、上昇材料は公式情報と整合せず観察対象。

今週の資金フローの特徴

今週の資金フローは「BTC の構造買い × ETH の反転買い × SOL の商品棚拡張」という 3 層構造で読み解けます。BTC ETF +16.5 億ドル、ETH ETF +2.36 億ドル、SOL ETF +380 万ドルという規模差そのものが、機関投資家の優先順位を物語っています。CoinShares の週次資金フロー報告(4 週連続プラス)もこの流れを補強しています。一方で、BTC ドミナンスは 60.5% と高止まりしており、「BTC 偏重・アルトコインは選別相場」という構図が継続しています。5/6 には先物市場で 11,793 人のショートポジションが清算されるなど、短期のレバレッジ取引は荒く、「機関の戦略的買い × 短期裁量勢の振り回され」が同時進行している状態です。追うべきは ETF フローの方向性であり、日々の値動きではありません。

注目銘柄

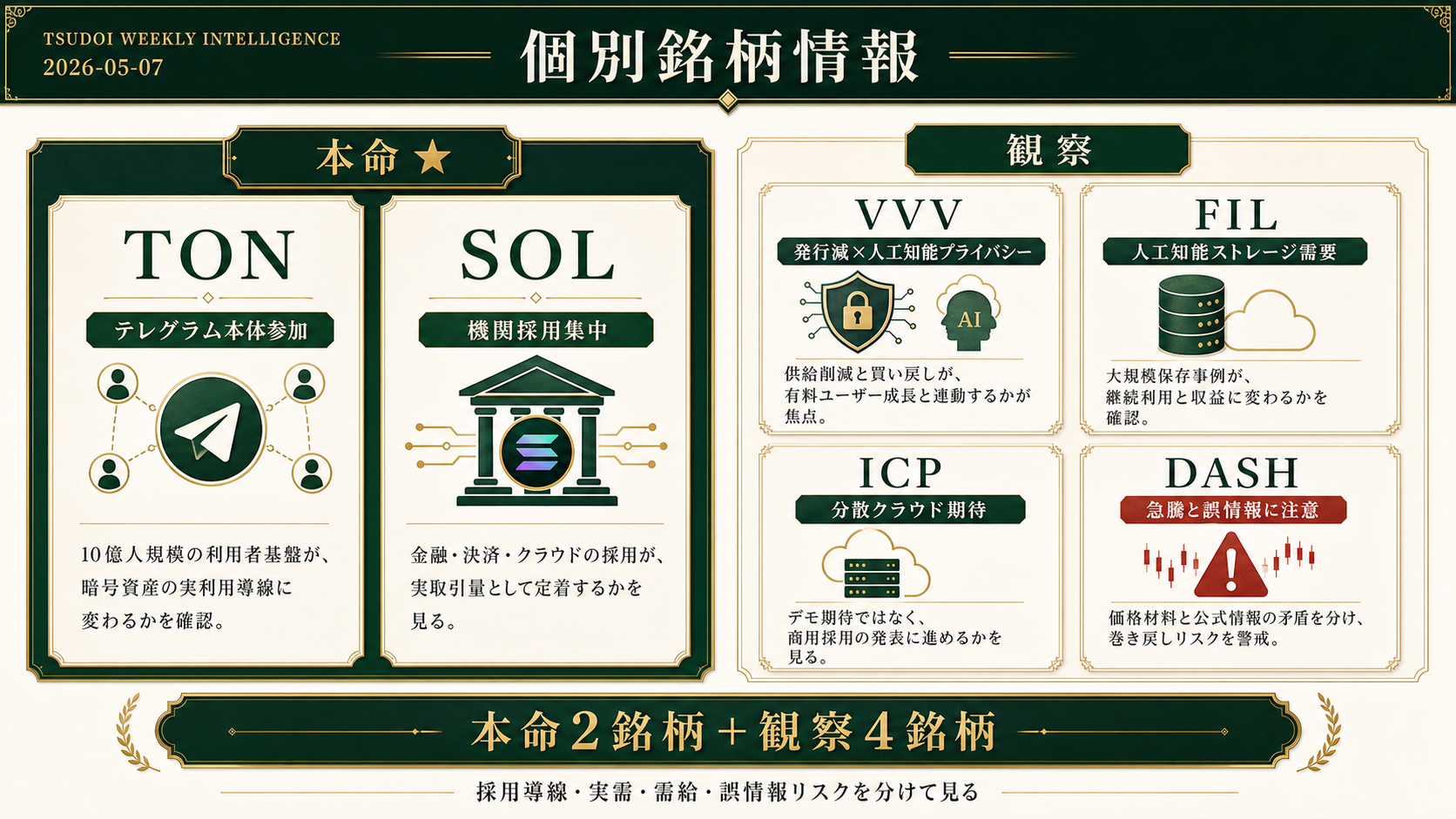

今週は「消費者向けクリプト本流化」「L1 機関採用レール」「AI×ストレージ・分散クラウド」「プライバシーセクター回転」の 4 テーマで 6 銘柄をご紹介します。「Good」は確信度が最も高い 2 銘柄(TON・SOL)、「観察」は材料があり慎重に見る 4 銘柄(ICP・FIL・VVV・DASH)です。Good ラベルは毎週最大 2 銘柄、つけるか・つけないかの二択に簡素化しています。

テーマ①: 消費者向けクリプト本流化(TON)

これまでクリプトの主戦場は「投資家どうしの取引」でしたが、5 月は「一般消費者がアプリの一機能としてクリプトを使う」局面が一気に進みました。SNS・メッセンジャー・ネオバンクといった既存大手ユーザー基盤に、クリプト機能が裏側で組み込まれていく流れです。代表例が TON です。

テーマ②: L1 機関採用レール構築(SOL)

L1(基盤ブロックチェーン)の競争軸が、開発者数や手数料安さから「機関投資家・大企業がそのまま使える運用レール」へ移っています。J.P. Morgan、Anchorage、Western Union、Google Cloud といった伝統金融・大手クラウドが特定 L1 を選別し、自社サービスのバックエンドに据え始めた点が今週の特徴です。この潮流の中心にいるのが SOL です。

テーマ③: AI×プライバシー / AI×ストレージ / 分散クラウド(ICP・FIL・VVV)

AI と暗号資産の交差点で、3 つの異なる切り口が同時に立ち上がりました。「ユーザーのプライバシーを守る AI」(VVV)、「AI が生み出す大量データの保管庫」(FIL)、「中央クラウドに依存しない分散コンピューティング」(ICP)の 3 軸です。それぞれ性格は違いますが、AI ブームの恩恵が L1 通貨だけに留まらず、ユースケース特化銘柄に流れ始めた点で同じ潮流に属します。

テーマ④: プライバシーセクター回転(DASH)

規制と地政学の不透明感が同居する局面では、保有を秘匿できるプライバシートークンへの避難買いが歴史的に増える傾向があります。ZEC をはじめ同セクター全体が物色される中、DASH もこの流れに乗りました。ただし価格上昇を後押しした「材料」については公式情報と整合しないため、観察対象として位置づけます。

マーケットカレンダー

今後に控える、市場価格に影響しうる主な予定を時系列でまとめました。とくに 5/9 米CPI と 5/15 Powell 議長退任 の 2 点が、今週マクロ要因で振らされた相場を次にどう動かすかを左右します。

5/9 米 CPI :何が出たら何が起きるか

来週から再来週にかけての最大のイベントは、5/9 の米国 CPI と 5/15 の Powell 議長退任です。CPI 3.5% 以上(上振れ)なら利下げ期待後退・ドル高で暗号資産は短期で売り、3.3〜3.4%(中央値)なら相場は動きにくく材料待ち、3.2% 以下(下振れ)なら 6 月利下げ期待が再点火し暗号資産は買われやすい構図です。中東情勢でエネルギー価格が上振れているため、ヘッドラインは強めに出やすい構造ですが、コア(食品・エネルギーを除く部分)が落ち着いていれば、市場は「一時的」と読んで反応を抑える可能性もあります。

編集部の視点

マクロから個別銘柄、来週の節目まで、今週の市場の読み方を一つの流れでまとめます。

今週は、「ヘッドラインに振られた価格と、静かに前進した構造」が同居した週でした。前半は中東情勢の長期化と FOMC 据え置きで「higher for longer(高金利長期化)」の警戒が広がり、後半は 5/6 の米イラン停戦覚書接近報道で一時的なリスクオンに切り替わるという、性格が途中で入れ替わる地合いでした。

ただし価格の表面的な動きとは別に、構造材料は同時並行で前進しました。米国現物 BTC ETF への 4 日連続流入(合計 +16.5 億ドル)、ETH ETF の 5/4 単日 +7.37 億ドルでの大反転、米議会の CLARITY 法案 Section 404 妥協案の最終化、欧州金融機関のステーブル準備(Bullish×Equiniti、イタリア銀行 SEPA トークン化、バンコ・サバデル Qivalis)が同じ週に重なっています。「価格は動かなくても土台は厚くなる」という地味な週ほど、後から振り返ると転換点だったということが過去にもありました。

この構造前進を最も強く受け止めたのが、今週 Good を付けた TON と SOL の 2 銘柄です。TON は Durov 兄弟が運営権を Telegram 本体に再統合し、10 億人ユーザー基盤からの自動接続が「発表ベース」から「運用ベース」へ移行しました。SOL は Western Union(USDPT)、Anchorage × JP モルガン、Google Cloud Pay.sh の 3 件が同日に発表され、機関の運用レール選びが Solana に収斂する象徴的な一日となりました。観察対象とした ICP・FIL・VVV の 3 銘柄も、「ブロックチェーンで AWS の代替」(ICP)、「AI ストレージ需要への実装応答」(FIL)、「AI プライバシー × 供給設計の同時作動」(VVV)と、AI と暗号資産の交差点でユースケース特化型の動きが立ち上がってきています。さらに DASH は規制・地政学の不透明感を背景にプライバシー領域全体が物色される流れに乗って +49% 急騰しましたが、上昇材料は二次メディア発で公式情報と整合せず、観察対象に留めています。Good を 2 銘柄に絞ったのは、テーマの広がりは観察対象で確保しつつ、「これは推す」の意思表示を絞ることで本命を読者に伝えやすくする狙いです。

来週からは、5/9 の米 CPI と 5/15 の Powell 議長退任 → Warsh 体制移行が 5 月の方向を決める転轍機になります。CPI が下振れれば 6 月 FOMC の利下げパスが再生し ETH ETF の戻しと L1 機関採用テーマ(SOL)の再加速余地、上振れれば「BTC 偏重・選別相場」継続で Good 銘柄が相対優位を保つ形です。さらに 5/10 の DFINITY Cloud Engines デモは ICP の +14.8% 期待先行ラリーが「実装の答え合わせ」を迎える節目になります。5 月は「マクロに拘束された選別相場の前半」と「触媒(CPI / Powell 交代 / CLARITY 審議)が動く後半」に分かれると見ておくのが現実的です。

参考資料

使用データ:CoinMarketCap API, etc.

数値基準時刻: 2026-05-07 朝 / 当日レート: 1 ドル ≒ 157.76 円(円換算が必要な箇所に適用)